Résumé exécutif

Michael Burry, l'investisseur qui a anticipé la crise des subprimes de 2008 et que le film The Big Short a immortalisé, a accordé le 1er juin 2026 un entretien à Business Insider dans lequel il remet en question les valorisations des deux entreprises privées les plus emblématiques de la décennie. SpaceX, valorisée 2 000 milliards de dollars dans le cadre de son IPO déposée le 20 mai 2026, et Anthropic, valorisée près de 1 000 milliards de dollars lors de son dernier tour de financement, sont les cibles principales de sa critique.

Burry, connu pour sa méthode d'analyse fondamentale rigoureuse et son scepticisme vis-à-vis des narratifs de marché, estime que ces valorisations « défient toute logique économique ». Il pointe des revenus insuffisants, des marges d'exploitation négatives, une concurrence croissante, et surtout l'absence de barrières à l'entrée durables pour justifier des capitalisations qui rivalisent avec celles des plus grandes entreprises cotées au monde — et les dépassent pour certaines.

Son analyse a été reprise par Business Insider dans un article détaillé, et intervient dans un contexte où la question de la survalorisation du secteur technologique est au cœur des débats, alimentée par la note de JPMorgan publiée le même jour et par les records historiques des indices boursiers.

Les faits

- Michael Burry a accordé un entretien à Business Insider le 1er juin 2026, critiquant les valorisations de SpaceX et Anthropic (source : Business Insider, 1er juin 2026).

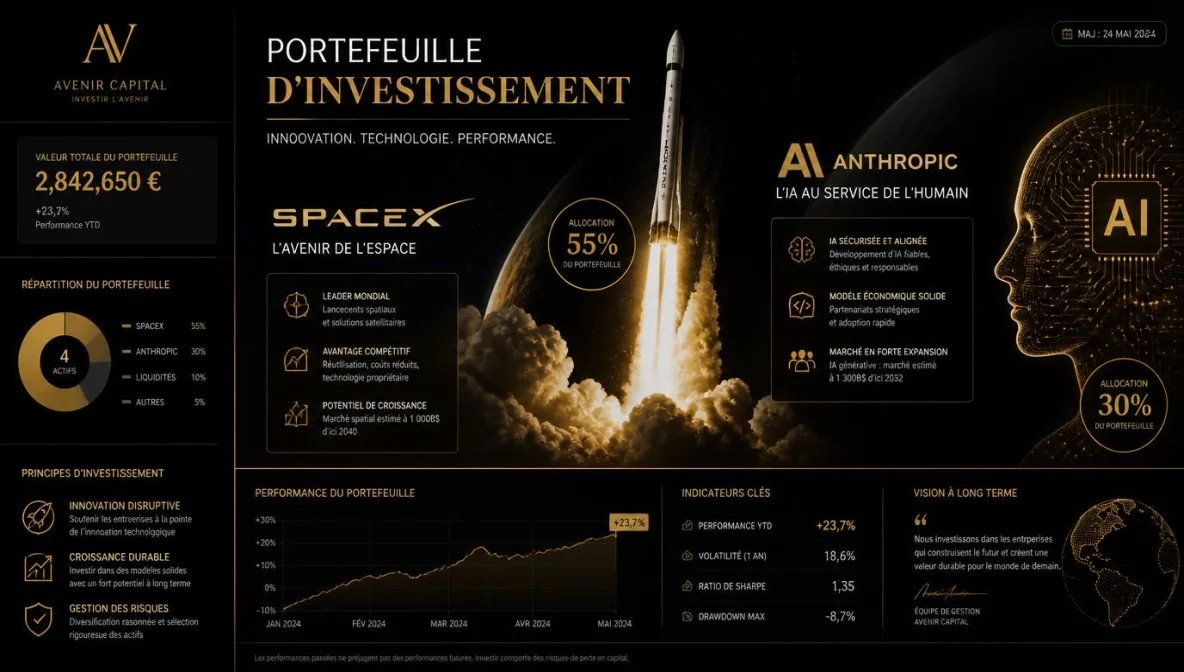

- SpaceX est valorisée 2 000 milliards de dollars dans le cadre de son IPO, déposée via un S-1 le 20 mai 2026. L'entreprise a généré 18,7 milliards de dollars de revenus en 2025, avec un déficit accumulé de 41 milliards de dollars (source : Business Insider, 1er juin 2026).

- Anthropic est valorisée près de 1 000 milliards de dollars lors de son dernier tour de financement. Ses revenus annuels sont estimés entre 3 et 5 milliards de dollars, avec des pertes d'exploitation significatives (source : Business Insider, 1er juin 2026).

- Burry compare ces valorisations à celles des plus grandes entreprises cotées : Apple (3 500 milliards de dollars pour 400 milliards de revenus), Microsoft (3 200 milliards pour 260 milliards de revenus) (source : Business Insider, 1er juin 2026).

- Selon Burry, le ratio prix/ventes de SpaceX est d'environ 107x, contre 8x pour Apple et 12x pour Microsoft. Pour Anthropic, le ratio dépasse 200x (source : calculs AKAOR d'après Business Insider, 1er juin 2026).

- Burry estime que les valorisations actuelles sont alimentées par « la liquidité abondante des fonds souverains et des méga-fonds de capital-risque, qui ont plus d'argent que d'opportunités d'investissement » (source : Business Insider, 1er juin 2026).

- Il identifie trois facteurs de risque pour SpaceX : la concurrence croissante (Blue Origin, Rocket Lab, ESA), l'incertitude réglementaire sur Starlink, et la dépendance aux contrats gouvernementaux (source : Business Insider, 1er juin 2026).

- Pour Anthropic, Burry souligne la concurrence directe d'OpenAI et Google DeepMind, la difficulté de monétiser les LLMs, et les coûts d'infrastructure exponentiels (source : Business Insider, 1er juin 2026).

- La sortie de Burry intervient le même jour que la note de JPMorgan sur la bulle tech spéculative, créant une double onde de choc sur les marchés (source : Business Insider, 1er juin 2026).

- Business Insider rapporte que Burry a récemment pris des positions courtes sur des ETF technologiques, via des options de vente (source : Business Insider, 1er juin 2026).

Analyse stratégique

1. La méthode Burry : une analyse fondamentale implacable

Michael Burry n'est pas un commentateur médiatique. C'est un investisseur qui a prouvé sa capacité à identifier et à parier contre des bulles financières. Sa méthode repose sur une analyse fondamentale rigoureuse : il compare les valorisations aux revenus, aux bénéfices, aux flux de trésorerie et aux barrières à l'entrée. Appliquée à SpaceX et Anthropic, cette méthode produit des résultats qui remettent en question le discours dominant.

Pour SpaceX, le calcul est simple : 2 000 milliards de dollars de valorisation pour 18,7 milliards de revenus, c'est un ratio prix/ventes de 107x. Même en intégrant une croissance annuelle de 50 % — ce qui est très optimiste pour une entreprise de cette taille — il faudrait plus de 10 ans pour que ce ratio revienne à des niveaux comparables à ceux d'Apple ou Microsoft aujourd'hui. Et encore, cela suppose que les marges d'exploitation deviennent positives, ce qui est loin d'être acquis étant donné les coûts de développement de Starship, Starlink et des missions interplanétaires.

Pour Anthropic, le ratio prix/ventes dépasse 200x. C'est un niveau qui n'a été atteint que par des entreprises lors de la bulle Internet, et qui ne s'est jamais avéré soutenable sur la durée. Même en supposant qu'Anthropic parvienne à multiplier ses revenus par 10 en trois ans — une hypothèse très agressive — sa valorisation resterait élevée par rapport à ses pairs du secteur technologique.

2. La question des barrières à l'entrée

Un des arguments les plus puissants de Burry concerne les barrières à l'entrée. Pour justifier des valorisations aussi élevées, il faut que les entreprises disposent de barrières à l'entrée durables qui leur permettent de maintenir des marges élevées sur le long terme. Burry conteste cette prémisse pour SpaceX comme pour Anthropic.

Dans le spatial, la concurrence s'intensifie. Blue Origin de Jeff Bezos, Rocket Lab, et les agences spatiales européennes (ESA, CNES) développent des capacités de lancement concurrentes. Starlink, le principal actif générateur de revenus de SpaceX, fait face à une concurrence croissante des constellations rivales (Project Kuiper d'Amazon, OneWeb) et à des incertitudes réglementaires sur les fréquences et l'orbite basse. Le monopole relatif que SpaceX a construit au cours de la dernière décennie s'érode.

Dans l'IA, la situation est encore plus concurrentielle. Anthropic affronte OpenAI (valorisation estimée à 500 milliards de dollars), Google DeepMind, Meta (avec Llama, qui est open source), et une myriade de startups et de modèles open source. Les coûts d'infrastructure pour l'entraînement et l'inférence des modèles augmentent exponentiellement, ce qui comprime les marges. Burry note que la guerre des prix des API LLMs — amorcée par la baisse des prix de ChatGPT et la pression de l'open source — rend la monétisation difficile, même pour les leaders du secteur.

3. Le rôle de la liquidité abondante dans la formation des prix

Burry identifie un facteur structurel qui explique les valorisations extrêmes : la liquidité abondante des fonds souverains et des méga-fonds de capital-risque. Les fonds souverains du Moyen-Orient (Mubadala, Qatar Investment Authority, Saudi PIF), les fonds de pension, et les méga-VCs (Andreessen Horowitz, Sequoia, SoftBank) disposent de capitaux considérables à déployer, et la compétition pour placer cet argent dans les entreprises privées les plus prometteuses pousse les valorisations à la hausse.

Ce mécanisme crée un biais systémique dans la formation des prix sur les marchés privés. Contrairement aux marchés publics, où les prix sont déterminés par des millions d'acheteurs et de vendeurs, les valorisations privées sont négociées entre un petit nombre d'acteurs qui ont intérêt à voir les prix monter. Les investisseurs existants (fondateurs, premiers VCs) veulent maximiser la valorisation de leur stake. Les nouveaux investisseurs, pris dans une dynamique de FOMO (fear of missing out), acceptent des prix qu'ils n'accepteraient pas sur un marché public.

4. Le parallèle historique : 1999 vs 2026

Burry établit un parallèle explicite avec la bulle Internet de la fin des années 1990. À l'époque, des entreprises sans revenus significatifs (Pets.com, Webvan, eToys) atteignaient des capitalisations de plusieurs milliards de dollars. Aujourd'hui, SpaceX et Anthropic ont des revenus réels — ce qui est une différence importante — mais leurs valorisations sont d'un ordre de grandeur tellement supérieur à leurs revenus que le parallèle reste pertinent.

La différence majeure entre 1999 et 2026 réside dans la nature des investisseurs. En 1999, les particuliers achetaient des actions de sociétés Internet via des comptes de courtage en ligne. Aujourd'hui, ce sont des investisseurs institutionnels et des fonds souverains qui financent les valorisations privées. La nature des capitaux est différente, mais le mécanisme de formation de bulle est similaire : une croyance partagée que « cette fois, c'est différent ».

5. Les implications pour les marchés publics et privés

Les critiques de Burry interviennent à un moment charnière. SpaceX est en train de finaliser son introduction en Bourse, et une partie de sa valorisation de 2 000 milliards de dollars sera testée par les investisseurs publics. Si l'IPO est un succès, cela validera, aux yeux du marché, les valorisations du secteur privé. Si l'IPO déçoit — ou si le titre baisse significativement après l'introduction — cela pourrait avoir un effet de contagion sur l'ensemble du secteur.

Pour Anthropic, qui n'a pas encore annoncé d'IPO, la question est plus différée mais tout aussi cruciale. Les investisseurs privés qui ont participé au dernier tour de financement à près de 1 000 milliards de dollars doivent espérer soit une introduction en Bourse à une valorisation supérieure, soit une acquisition par un acteur plus large (Microsoft, Google, Amazon). Les deux scénarios sont incertains dans le contexte actuel.

Impact business et sectoriel

Marchés privés et capital-risque. Les critiques de Burry et la note de JPMorgan créent un double précédent qui pourrait refroidir l'appétit des investisseurs institutionnels pour les méga-tours de financement privés. Les fonds souverains et les fonds de pension, qui ont massivement investi dans le tech privé en 2025-2026, pourraient devenir plus sélectifs. Cela réduirait la liquidité disponible et pourrait entraîner une correction des valorisations privées.

SpaceX et son IPO. Le calendrier de l'IPO de SpaceX, prévue pour l'été 2026, est directement impacté. Les commentaires de Burry pourraient refroidir l'appétit de certains investisseurs institutionnels, même si la notoriété de la marque et le soutien des fans de Musk restent des forces. L'IPO sera un test décisif de la capacité du marché public à absorber des valorisations privées extrêmes.

Anthropic et l'écosystème IA. Anthropic, qui n'a pas encore déposé de S-1, pourrait être contrainte de retarder son introduction en Bourse si le sentiment de marché se détériore. L'entreprise doit également faire face à une concurrence croissante sur les prix des API LLMs, ce qui comprime ses marges et rend plus difficile la justification de sa valorisation.

Investisseurs particuliers. La prudence de Burry devrait inciter les investisseurs particuliers à la plus grande vigilance vis-à-vis des ETF technologiques. Si les valorisations privées venaient à se corriger, l'impact sur les marchés publics — et donc sur les portefeuilles des particuliers — serait significatif.

Ce qu'il faut retenir

La sortie de Michael Burry contre les valorisations de SpaceX et Anthropic est un moment important dans le cycle du marché technologique de 2026. L'investisseur du Big Short, qui a prouvé sa capacité à identifier les bulles avant tout le monde, remet en question des valorisations qui reposent davantage sur la liquidité abondante et les narratifs de marché que sur des fondamentaux économiques solides.

Ses arguments sont solides : les ratios prix/ventes de SpaceX (107x) et d'Anthropic (200x+) sont difficilement justifiables même avec des hypothèses de croissance très optimistes. La concurrence s'intensifie dans les deux secteurs, les barrières à l'entrée sont remises en question, et les coûts d'exploitation augmentent. Le scénario haussier suppose que ces entreprises continueront de croître plus vite que leurs concurrents et de maintenir leur avantage technologique — ce qui n'est pas garanti.

Pour les investisseurs, la leçon de Burry est intemporelle : dans un marché porté par la liquidité et les narratifs, la rigueur de l'analyse fondamentale est plus précieuse que jamais. Les valorisations extrêmes ne sont pas nécessairement fausses, mais elles exigent des preuves de croissance et de rentabilité qui, pour SpaceX et Anthropic, restent à démontrer. Le temps tranchera, comme il l'a toujours fait.